熱點關注

熱點關注總要費盡心思勸住身邊的朋友“不要提前還貸”,話說還貸真的是個技術活,不管你現在是不是房奴一族,都有必要了解,到底怎么還房貸更劃算。

還房貸一般就兩種方法,等額本金和等額本息。再有就是你手上有富余的錢,想提前還貸。先說說等額本金和等額本息:

等額本金,是一種“前緊后松”的還款法,每月還款額都會下降。這是因為每月需要還的本金一樣,往后由于本金逐漸減少,利息也會逐漸減少,但一開始壓力會比較大。

等額本息,是一種“平均分配”的還款法,每月的還款額都一樣,月供里的一部分拿去還利息,一部分拿去還本金,前期本金比重小,利息比重大;后期反過來。

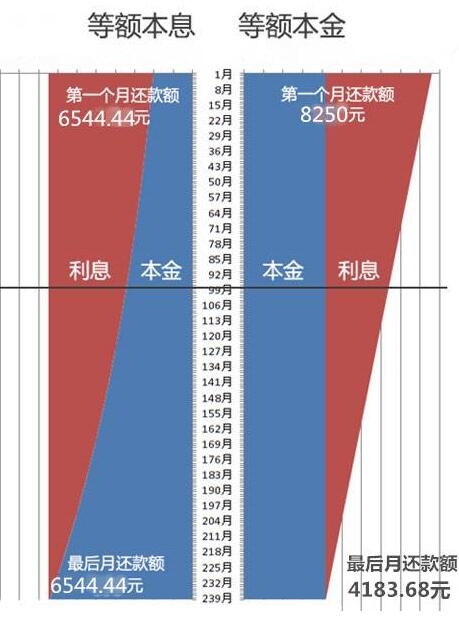

假設貸款100萬,20年期,按照當前商貸利率4.9%來計算,用圖表達就如下圖所示:

還款總額上看,等額本金<等額本息,總額相減一算,等額本金比等額本息少78624.05元,主要是因為等額本金,前期本金還的多,所以最后利息反而付得更少。

既然等額本金更劃算,為什么還有那么多人選擇等額本息呢?

因為等額本金在還款初期的壓力太大了,還是看上面那張圖,等額本金法的前幾個月的月供都是8000+元,而等額本息法只要6500元,這就高出了20%多。對于剛交完首付,元氣大傷的小伙伴來說,實在是沒法感受到這種先緊后松的好。

如此看來,等額本息還款,其實是用多一點的利息來減輕最初的還款壓力。除此之外,如果你有好的投資去處,也適合用等額本息法給自己多留出一些投資本金。

舉例來說,現在商貸利率是年化4.9%,攢錢助手一年期產品是8.8%,如果你選擇等額本息來貸100萬,在開始的幾個月,你每月就能多出約2000元的閑置資金,一年大概就是2萬,這2萬就能幫你賺(8.8%-4.9%)=3.9%的年化收益。

這也是為什么不著急提前還貸的原因:因為現在貸款利率低,你的投資回報>貸款成本,干嘛那么著急把錢還給銀行呢。

提前還貸也不是一無是處,如果發生以下情況,當然也是可以考慮提前還款的:

你患有欠錢焦慮癥;

or突然暴富不差錢;

or想趕緊還清,然后繼續用公積金貸款買下一套。

- 熱門樓盤展示》》

- 推薦出售房源》》

- 最新資訊》》

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!